Türkiye ile Avrupa Birliği arasında 5 Mart 1995 tarihinde imzalanan Gümrük Birliği Antlaşması aradan geçen yaklaşık 10 yıllık süreye rağmen doğurduğu sonuçlar itibariyle Türkiye Avrupa Birliği ilişkilerinde önemli bir kilometre taşıdır. Konu 2005 tarihinde başlayacak müzakereler kapsamında Kıbrıs başlığı altında tekrar gündeme gelmiştir.

Sonuçları aslında pek de beklendiği gibi olmayan Gümrük Birliği antlaşmasının ekonomik etkileri yanında siyasi sonuçları da önem kazanmaktadır.

Bu çalışmada konu üç başlık altında sunulmuştur. Birinci bölümde Gümrük Birliğinin Türkiye Avrupa Birliği ilişkilerindeki yeri Ankara Antlaşması ve Katma Protokol çerçevesinde değerlendirilmiştir.

İkinci bölümde antlaşmanın içeriği ve önemli bazı maddeleri üzerinde durulmuştur. Üçüncü ve son bölümde ise Türkiyenin altına imza attığı bu metnin siyasi ve ekonomik etkileri değerlendirilmeye çalışılmış ve rakamsal verilere yer verilmiştir.

I. TÜRKİYE AB İLİŞKİLERİ VE GÜMRÜK BİRLİĞİ ANTLAŞMASI

6 Mart 1995 tarihinde imzalanmış olan Gümrük Birliği Antlaşması 12 Eylül 1963 tarihinde imzalanan Ankara Antlaşması ile başlayan ve daha sonra Katma Protokolün imzalanması ile devam eden sürecin bir parçasıdır.

Ankara Anlaşması'nda, Türkiye ile AT arasında kurulan ortaklığın, nihai amacı olan, Türkiye'nin tam üyeliği yönünde gelişmesinin üç dönemden geçerek gerçekleşmesi öngörülmüştür. Bunlar, hazırlık dönemi, geçiş dönemi ve son dönemdir. Geçiş döneminde Türkiye ile AT arasındaki ilişkiler, Ankara Anlaşmasının yanı sıra, 23 Kasım 1970'de imzalanan ve 1 Ocak 1973 tarihinde yürürlüğe giren Katma Protokol uyarınca düzenlenmiştir. Geçiş döneminde, taraflar arasında sanayi ürünlerini konu alan bir gümrük birliğinin tedricen gerçekleştirilmesi, işçilerin karşılıklı olarak serbest dolaşımının sağlanması, tarım ürünlerinde giderek genişleyecek bir tercihli ticaret rejiminin uygulanması, Katma Protokolün belirlediği alanlarda Türkiye ile AT arasında mevzuat ve politikaların yaklaştırılması ile şartların elverdiği ölçüde, hizmetlerin serbest dolaşımı süreçlerinin başlatılması öngörülmüştür.

Bu antlaşma ile Türkiye ortak üye statüsü kazanmıştır. Ortak üyelik, tam üyelikten farklı bir statüdür. Burada Türkiyenin üstlenmiş olacağı sorumluluklar daha sınırlı olacağı gibi ABnin sağladığı olanaklardan yararlanabilme ve birliğin karar alma mekanizmasına katılma olanağı yok denecek kadar azdır. (1)

1 Ocak 1973de imzalanan Katma Protokol, daha çok Ankara Antlaşmasında yer alan hükümlerin Türkiyenin ekonomik durumuna uygun bir biçimde yürürlüğe konulmasını sağlayacak bir uygulama antlaşmasıdır.(2) Burada tarım için ödünlü rejim, işgücünün serbest dolaşımı, yabancı sermaye ve yerleşme serbestisi gibi Türkiye için önemli olan konular yer almaktadır.

Bu antlaşma malların, hizmetlerin, işgücünün ve sermayenin kademe kademe serbest dolaşımının sağlanmasını öngören çok önemli bir antlaşmadır.

Bu protokol ile AB sanayi mallarında gümrüklerini indirmiştir. Türkiye ise bu yıllarda yaşadığı sorunlar nedeniyle yükümlülüklerini yerine getirmekte zorlanmıştır.

Katma Protokol Uyarınca AB aşağıdaki yükümlülükler altına girmiştir :

- Türkiyeden ithal edilen sanayi mamullerine uyguladığı gümrük vergilerini ve miktar kısıtlamalarını bütünüyle kaldırmıştır.

- Türkiye topluluktan tarım kesiminde bazı ödünler elde etmişti.

- İşgücü dolaşımı kabul edildi

Türkiyenin bazı yükümlülükleri ise aşağıdaki gibidir:

- Ortak gümrük tarifesine uyum

- Gümrük vergilerinin ve miktar kısıtlamalarının kademeli olarak kaldırılması.

- Türkiye kendi tarım politikasını topluluğunkine yaklaştırmakla yükümlüdür.

- Türkiye de Topluluk çıkışlı sanayi ürünleri ithalâtına gümrük vergileri ile eş etkili vergi, resim ve harçları aşamalı olarak sıfıra indirme ve yeni vergiler koymama taahhüdünde bulunmuştur Buna göre gümrük vergileri ve öteki eş etkili vergilerin kaldırılması süresi dış rekabet oranı daha yüksek mallar için 12 yıl, rekabet olasılığı daha az olan mallar için de 22 yıl olarak öngörülmüştür. Buna ek olarak, Türkiye'nin AET ithalatı üzerindeki kotaları kaldırmak ve aşamalı olarak Topluluğun üçüncü ülkelere uyguladığı ortak gümrük tarifesini yürürlüğe koymak yükümlülükleri de söz konusuydu.

1980 dönemi Türkiye-AB ilişkilerinin en kötü olduğu yıllardır. 1980 askeri darbesi ile demokratik hakların kısıtlanması ve bunun getirdiği sonuçlar AB nezdinde Türkiye ilişkilerin askıya alınmasına neden olmuştur. Özellikle 1981 yılında Yunanistanın tam üye olması ile başlayan süreçte Türkiyenin AB için gerekli bir üye olmadığı kanaati oluşmuştur.

Bunun yanında üçüncü ülkelerin AB ile girdiği ikili ticaret antlaşmaları, gümrük birliğine giden Türkiyeye göre daha avantajlı olan sonuçlar doğurarak Türkiyenin avantajlarını erozyona uğratmıştır.

80li yıllarda başlayan AB ilişkilerindeki kötü gidişi engellemek amacıyla 14 Nisan 1987 yılında tam üyelik için başvuru yapılmış ancak 19 Aralık 1989de hazırlanan raporda bu başvuru olumsuz olarak yanıtlanmıştır. Bu raporda Türkiye ile üyelik müzakerelerinin 1993den önce başlatılamayacağı belirtilmiş ve Ankara Antlaşmasında belirtildiği üzere Türkiyenin AB ile GBne gitmesi önerisi getirilmiştir.

1990 ve sonrasında önemli olan diğer bir husus da bu yıllarda Avrupa üzerinde SSCB ve ABDnin baskılarının azalmasıdır. Bunun sonucunda Avrupa Avrupalılarındır görüşü ön plana çıkmış, din ve kilise toplum içinde etkisini ve önemini arttırmış ve Avrupa ülkelerinde yapılan seçimlerde sağcı ve tutucu partilerin oy oranı yükselmiştir.(3) Bu süreçte Türkiyenin ABye dahil olamayacağı fikri pekişmiştir. Ayrıca, 1994 Essen Doruğunda geleceğin AB ülkeleri belirlenmiş ancak Slovakyanın olduğu listede Türkiye yer almamıştır.(4)

II. GÜMRÜK BİRLİĞİ ANTLAŞMASININ İÇERİĞİ A. Antlaşma Öncesi Süreç

Katma protokolden GBne kadar olan süreçte zaten Türkiye 12 yıllık mal listesindeki taahhüdünü %90, 22 yıllık listedeki taahhüdünü ise %80 oranında yerine getirerek AB çıkışlı mallara gümrük indirimi sağlamıştır. Ayrıca Türkiye, ABnin 3.ülkelere karşı uygulamış olduğu OGTde 12 yıllıkta %70, 22 yıllıkta %80 indirim oranları sağlamıştır.(5) Ayrıca çok sayıda toplu konut fonu kaldırılmış ve koruma oranları indirilmiştir.

1995 yılı başında GB antlaşması imzalanmadan Türkiyenin fonlar dahil AB çıkışlı mallara uyguladığı tarife ortalama olarak %17dir. Yani 1995 başında daha 6 Mart antlaşması imzalanmadan da Türk pazarı ile AB zaten ticari bütünleşme içindedir. Ancak antlaşma ile buna ilave olarak dış politika da müdahil olunmayan bir karar mekanizması içine girilmiştir. Bu tek taraflı bağımlılık GByi Katma Protokolden farklı kılmaktadır.

Bununla birlikte, ABnin Türkiyeye karşı samimi olmadığı yerine getirmediği taahhütlerinden (tekstile uygulanan kota ve antidampingler, 1986da yürürlüğe girmesi gereken serbest işgücü dolaşımının uygulanmaması, verilmeyen mali yardımlar gibi) ve Türkiyeye GBye giren bir ülke olarak üçüncü ülkelere verilen imtiyazları vermemesinden anlaşılmaktadır.

Bu çerçevede GB antlaşmasının Ankara Antlaşması ve Katma Protokolün bir devamı olmadığı söylenebilir çünkü ABnin bu kapsamda yukarıda belirtilen gerçekleştirmediği yükümlülükleri vardır.(6)

B. Antlaşmanın Bölüm ve Maddeleri (6 Mart 1995 Ortaklık Konseyi Kararı)

Antlaşma genel olarak altı kısımdan oluşmaktadır. Birinci Kısımın başlığı Malların Serbest Dolaşımı ve Ticaret Politikalarıdır. Burada malların serbest dolaşımı ve ticaret politikası ele alınmıştır. Her iki ekonomide üretilen malların ticaretinde gümrük vergisi ve kısıtlamaların kalktığı, 3.ülke mallarının vergi ve tarife rejimlerine tabi olduğu, ayrıca her iki ekonomide üretilen malların üretimi yabancı kaynaklı ürünler kullanılarak gerçekleştiriliyorsa bu ürünlerin gümrük vergisi ve eş etkili vergilere tabi olacağı belirtilmektedir.

İkinci Kısım Tarımsal Ürünler, Üçüncü Kısım ise Gümrükler ile ilgilidir. Burada AB konsey yönetmeliğinde belirtilen düzenlemeler (ürünlerin orijinleri, gümrük değerleri ve gümrük beyanları vb.) ile ilgili maddeleri Türkiyenin kabul edeceği ve uygulaması için gerekli tedbirleri alacağı belirtilmektedir.

Dördüncü Kısım, Yasaların Uyumunun Sağlanması başlığını taşımakta olup fikri ve sınai mülkiyetin korunması, rekabet koşulları ve ticari koruma gibi konularda gerekli yasaların çıkartılması düzenlenmiştir.

Beşinci Kısım Kurumsal Hükümler, Altıncı Kısım da Genel Hükümler başlığını taşımaktadır. Kurumsal Hükümlerde GB Ortak Komitesinden, işbirliği ve karar prosedürlerinden, uyuşmazlıkların çözümü prosedüründen ve korunma önlemlerinden bahsedilmektedir.

Genel hatları bu şekilde olan antlaşmanın bazı maddeleri doğurabileceği siyasi sonuçlar açısından önem arz etmektedir. Bu maddeler şunlardır :

Madde 16

Türkiye, ticaret politikasını Topluluğun Ticaret Politikasına uyumlu hale getirmek amacıyla bu Kararın yürürlüğe girmesinden itibaren beş yıl içinde Topluluğun tercihli gümrük rejimine aşamalı olarak uyum sağlar. Bu uyum, hem otonom rejimleri hem de üçüncü ülkelerle tercihli anlaşmaları kapsar. Bu amaçla, Türkiye gerekli önlemleri alır ve ilgili ülkelerle karşılıklı yarar temeline dayanan anlaşmaları müzakere eder. Ortaklık Konseyi, kaydedilen gelişmeleri düzenli aralıklarla inceler.

Birinci fıkrada anılan durumların her birinde bu tarife tercihlerinin tanınması, Topluluğun söz konusu tercihlerin tanınmasmı düzenleyen menşe hükümleriyle aynı hükümlere uyulması şartına bağlıdır.

---

1. fıkrada sözü edilen süre içinde Türkiye'nin Topluluk'tan farklı bir tarife politikası uygulaması durumunda, üçüncü ülkelerden Topluluğa menşe veya ihracatçı ülkeler bakımından tercihli olarak ithal edilen ve serbest dolaşıma giren ürünler Türkiye'ye ithal edilirken, aşağıdaki hallerde telafi edici vergiye tabi tutulur:

Türkiye'nin aynı tercihli tarifeyi tanımadığı ülkelerden ithal edilmişlerse; ve

bu ülkelerden ithal edilmiş oldukları saptanabiliyorsa; ve

Türkiye'de ödenecek vergi Toplulukta uygulanan vergiden en az yüzde 5 puan daha fazlaysa; ve

bu mallarla ilgili önemli bir trafik sapması gözlenmişse.

Gümrük Birliği Ortak Komitesi, telafi edici vergi uygulanacak ürünleri ve telafi edici verginin miktarını gösteren bir liste hazırlar.

Bu maddeye gore Türkiye ABnin üçüncü ülkelerle bugüne kadar imzaladığı anlaşmalara 5 yıl içinde uymuş olacaktır. Bu antlaşmaların Türkiye lehine olduğu konusu tartışmalıdır.(7) Madde 55

Avrupa Toplulukları Komisyonu Gümrük Birliği'nin işleyişiyle doğrudan ilgili yeni mevzuat hazırladığı ve Topluluğa Üye Devletler'in uzmanlarına danıştığı her durumda, Türk uzmanlara da gayrı resmi olarak danışır.

Avrupa Toplulukları Komisyonu Avrupa Birliği Konseyi'ne teklif sunarken, bu tekliflerin suretlerini Türkiye'ye iletir.

Avrupa Birliği Konseyinin kararından önceki dönemde iki Taraftan birinin talebi üzerine Taraflar Gümrük Birliği Ortak Komitesi bünyesinde birbirlerine danışırlar.

Taraflar bilgilendirme ve danışma süreci boyunca, sonunda Gümrük Birliğinin iyi işleyişi için en uygun kararın alınmasını kolaylaştırmak amacıyla iyi niyetle işbirliğine girerler.

Türkiye, ABnin bundan sonra da üçüncü ülkelerle imzalayacağı bütün tercihli anlaşmalara uyum sağlayacaktır.(8)

Madde 56 Topluluk, 54. maddenin 2. fıkrasındaki tanıma göre (Gümrük Birliğinin işleyişiyle doğrudan ilgili alanlar ticaret politikası, üçüncü ülkelerle imzalanan ve sanayi ürünleri itibariyle ticari boyutu olan anlaşmalar, sanayi ürünleri ticaretindeki teknik engellerin kaldırılmasına ilişkin mevzuat, rekabet, sınai ve fikri mülkiyet hukuku ile gümrük mevzuatıdır. Ortaklık Konseyi, Ortaklığın kaydettiği ilerlemeye göre uyumlaştırmanın gerekli olduğu alanların kapsamını genişletme kararı alabilir.) Gümrük Birliğinin işleyişiyle doğrudan ilgili olan bir alanda mevzuat kabul ederken Türkiye'nin Gümrük Birliğinin iyi işleyişini sağlayacak mukabil mevzuatı kabul etmesine imkan sağlamak üzere durumu Gümrük Birliği Ortak Komitesi bünyesinde Türkiye'ye derhal bildirir.

Türkiye'nin mukabil mevzuatı kabulü konusunda güçlüklerin ortaya çıkması durumunda, Gümrük Birliği Ortak Komitesi, Gümrük Birliğinin iyi işleyişinin sürdürülmesi için karşılıklı kabul edilebilir bir çözüm bulmak yolunda her türlü çabayı gösterir.

Türkiye 3.ülkelerle (Azerbaycan gibi) kendi lehine ticari ve mali bir antlaşma yaparsa, GB sistemi içerisinde rekabet bozulmuş kabul edilebilir ve AB bunu engelleyebilir.(9)

Yukarıda belirtilen 4 madde ye göre Türkiyenin dış ilişkileri AB ipoteği altına alınmaktadır. GB antlaşması bir bütün olarak değerlendirildiğinde ise, GB sisteminin en iyi şekilde işlemesini sağlayacak ve bu sistemi koruyacak maddeleri ihtiva ettiği görülmektedir. 6 Mart 1995 tarihinde imzalanan GB antlaşması uyarınca Türkiye bu maddelerin gereklerini yerine getirmek zorundadır.

GB sisteminin yürütülmesi AB üst kuruluşları tarafından gerçekleştirilir ve kararlar AB Adalet Divanı nezdinde alınır. Türkiye ABye tam üye olmadığı için GB sürecinde alınacak kararlara müdahale edemeyecek ancak GB üyesi olması nedeniyle sonuçlara katlanmak zorunda kalacaktır.(10) Madde 64

Taraflardan birinin aldığı bir korunma veya himaye önlemi bu Karardan doğan hak ve yükümlülükler arasında dengesizliğe yol açtığı takdirde, diğer Taraf önlem alan Tarafa karşı dengeleyici önlemler alabilir. Gümrük Birliği'nin işleyişini en az aksatacak önlemlere öncelik tanınır.

63. maddede öngörülen usuller uygulanır.

Adalet divanının malaların dolaşımı ile ilgili bir kararı varsa Türkiye buna uyar. Örneğin AB bir ülkeye ticari kısıtlama getirir ve ambargo uygularsa Türkiye buna uymak zorundadır. KKTCye 1994de uygulanan ambargo kararı gibi.(11)

III. GÜMRÜK BİRLİĞİ ANTLAŞMASININ TÜRKİYE ÜZERİNDEKİ ETKİLERİ A. Siyasi Etkileri

Antlaşmanın doğurduğu siyasi etkiler şöyle sıralanabilir:

- Antlaşmanın 16.maddesi ile 52-64 arası maddeleri Türkiyenin dış ilişkileri, çıkaracağı kanunları, ve AB dışındaki tüm dünya ile ilişkilerini ipotek altına almaktadır. Bu maddeler Türkiyenin ticari ilişkilerine de etki yapacak niteliktedir. Ayrıca ticari konularda Türkiye ABye uymak zorundadır. Örneğin 1994de olduğu gibi KKTCye ambargo uygulamasına uymak zorundadır.

- Türkiyenin ABye tam olarak üye olmayıp sadece GBye üye olması tek yanlı bağımlılık oluşmasına sebebiyet vermiştir. Şöyleki ; AB artık ekonomik değil aynı zamanda siyasi bir topluluktur. AB nezdinde alınan kararlara Türkiye müdahele edemez ancak gümrükler ile ilgili konulara uymak zorundadır. Burada özellikle 64.madde siyasi olarak Türkiyeyi bağlamaktadır.

- AB-Türkiye ilişkileri çerçevesinde GB antlaşmasının siyasi bir boyutu da Maastricht antlaşmasından sonra ABnin Akdeniz üzerinde siyasi emelleri olması ve Kıbrısın bu süreçteki önemidir. 1994 yılı TCnin GByi imzalaması konusunda sıkıştırılabileceği bir tarih olarak belirlenirken aynı yıl Kıbrıs Rum yönetimine AB üyeliği için görüşme tarihi verilmiştir.(12)

- Türkiye bu antlaşmaya göre GBni ilgilendiren tüm konularda ABnin çıkaracağı mevzuata uymak ve onun paralelinde kanunlar ve yönetmelikler çıkarmak zorundadır.

- 1995 yılı başında GB antlaşması imzalanmadan Türkiyenin fonlar dahil AB çıkışlı mallara uyguladığı tarife ortalama olarak %17dir. Yani 1995 başında daha 6 Mart antlaşması imzalanmadan da Türk pazarı ile AB zaten ticari bütünleşme içindedir. Ancak antlaşma ile buna ilave olarak dış politika da müdahil olunmayan bir karar mekanizması içine girilmiştir. B. Ekonomik Etkiler 1. Genel Etkiler

Gümrük birliğinin ekonomik etkileri değerlendirilirken, ortak üyelik kapsamında bir değerlendirme yapılmalıdır.

Genel olarak gümrük birliği teorisine göre GBye giden ülkeler birlik içi ticarette gümrük vergileri, miktar kısıtlamaları ve her türlü tahdidi kaldırmakta, uyumlu yasal düzenlemeler gerçekleştirilmekte ancak üçüncü ülkelere karşı OGT uyarınca korumacılık uygulanmaktadır. Türkiye ile AB arasındaki GB sürecinde ise ;

Türkiye ile AB gümrük birliği antlaşması yapmamakta, Türkiye ABnin bünyesinde olan gümrük düzenlemelerine dahil olmaktadır.

Türkiye GBye tam üye olarak değil ortak üye olarak gitmektedir.

3.ülkelere karşı verilmiş olan veya verilecek tavizler Türk tarafının yetki ve kararı dışında oluşmaktadır.

2.Vergi Kayıpları ve Mali Yardımlar

Şekil 1 : Gümrük Vergilerinin GSMH içindeki Payı Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

Yukarıdaki grafikte görüldüğü üzere gümrük vergilerinin GSMH içindeki payı 1995 yılından itibaren azalma göstermiştir.

AB tarafından taahhüt edilmiş olan ancak gerçekleştirilmemiş mali yardımlar Türkiye açısından ekonomik bir kayıp niteliğindedir. AB sadece GBden dolayı 3,2 Milyar USD yardım yapmayı taahhüt etmişken bunun %10u bile yerine getirilmemiştir. Ancak 2004 yılı içerisinde yapılan antlaşmalar çerçevesinde yapılması gereken yardımların bir kısmı serbest bırakılmıştır. Bununla birlikte ABye tam üye olan ülkelere yapılan yardımlar bundan çok daha fazladır. GB nedeniyle doğacak yalnızca vergi kaybı tahminen yılda 3 Milyar USD olarak hesaplanmaktadır.

Tablo 1. Türkiye ve Diğer Ülkelere Yapılan Hibe ve Krediler

ÜLKE

HİBE

KREDİ

TOPLAM

Yunanistan

31.208

5.553

36.761

İrlanda

26.022

5.036

31.058

İspanya

19.147

21.366

40.513

Portekiz

12.194

21.366

40.513

Türkiye

78

752

830

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

1983 yılına kadar yapılmış olan yardımlara bakıldığında sadece Akdeniz ülkelerine yapılan malî yardımların % 30.7'sinin Türkiye'ye yapılmış olduğu görülmektedir. Aynı dönemde Türkiye'yi takip eden ülke % 16 ile Portekiz olmuştur. Bunun yanında, Macaristan, Polonya ve Çekoslovakya 1990 ve 1991 yıllarında, sadece iki yıl içinde, Türkiye'nin 35 yıl boyunca almış olduğu yardımlardan çok daha fazlasını almışlardır.

Diğer aday ülkelerle kıyaslandığında Türkiye'ye sağlanan yardımlar çok düşük oranlarda kalmaktadır. Projelerin desteklenmesi amacıyla Türkiye'ye sağlanan yardımlar toplam 55 milyon ECU civarında iken, diğer aday ülkelere yılda toplam 1,5 milyar ECU civarında yardım yapılmıştır. Bu miktara 1,2 milyar ECU değerinde PHARE programı kapsamında yapılan yardımlar da eklendiğinde Türkiye ile kıyaslanması imkânsız bir miktar ortaya çıkmaktadır.

Katılım öncesi sürecinde 2000 - 2003 yılları arasında, Merkezî ve Doğu Avrupa ülkeleri ile Kıbrıs ve Malta'ya Avrupa Yatırım Bankası tarafından 8,5 milyar değerinde kredi sağlanması kararlaştırılmıştır.

Tablo 2: MEDA Kapsamında Planlanan ve Gerçeklesen Yardımlar

ÜLKE

VAATEDİLEN (Mi!yon)

ÖDENEN (Milyon)

Cezayir

164

30

Fas

656

127

Tunus

428

168

Mısır

686

157

Ürdün

254

108

Lübnan

182

1

Suriye

99

0

Türkiye

375

15

Batı Şeria ve Gazze Şeridi

111

54

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

3. Dış Ticaret Etkileri Tablo 3: Dış Ticaret Verileri

Yıllar

İhracat (Bin USD)

İthalat (Bin USD)

Dış Ticaret Dengesi (Bin USD)

Karşılama Oranı %

1994

18.105.872

23.270.019

-5.164.147

77,81

1995

21.637.041

35.709.011

-14.071.970

60,59

1996

23.224.465

43.626.690

-20.402.225

53,23

1997

26.261.072

48.558.721

-22.297.649

54,08

1998

26.973.952

45.921.392

-18.947.440

58,74

1999

26.587.506

40.686.746

-14.099.240

65,35

2000

27.775.000

54.503.000

-26.728.000

50,96

2001

31.334.000

41.399.000

-10.065.000

75,69

2002

36.059.000

51.554.000

-15.495.000

69,94

2003

47.253.000

69.340.000

-22.087.000

68,15

Kaynak : Devlet İstatistik Enstitüsü : İstatistiki Veriler, (Çevrimçi) http//www.die.gov.tr, Aralık 2004

2004 yılının ilk 10 ayına baktığımızda ise ithalat seviyesinin 78 Milyar USD, ihracat seviyesinin yaklaşık 51 Milyar USD, dış ticaret açığının ise 27 Milyar USD seviyesine ulaştığı görülmektedir. Bu veriler ile karşılama oranı ise %65dir.

Yukarıdaki verilerden 95 yılı ve sonrasında ithalat rakamlarının ihracata kıyasla, bazı dönemlerde bir önceki yıla göre azalma gösterse de, daha hızlı artmış olduğu, ithalatın bu etkisinin dış ticaret dengesinde de ithalata benzer bir etki yarattığı görülmektedir. Ancak, bu ekonomik tahlil yapılırken dış ticaret üzerinde sadece gümrük birliğinin değil faiz ve enflasyon oranları gibi başka faktörlerin de etkili olduğu dikkate alınmalıdır.

GBnin dış ticaret üzerindeki etkilerini inceleyen Ankara Ticaret Odasının yayımlamış olduğu Gümrük Birliğinin Türk Ekonomisine ve Bütçesine Etkilerinin Analizi adlı çalışmada toplam ithalat ve ihracatın GSMHya oranı GB öncesi ve sonrası olarak karşılaştırılmıştır.

Şekil 2: Gümrük Birliği Öncesi ve Sonrası Toplam İhracat ve İthalatın GSMH'ya Oranı (%)

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

GB öncesi dönem 1990-1995 yıllarını, GB sonrası dönem ise 1996-2000 yıllarını kapsamaktadır. Şekildeki grafikten de GB sonrasında ithalatın ihracata göre daha fazla artış göstermiş olduğu ve bunun sonucunda dış ticaret açığının daha da arttığı görülmektedir. Toplam ihracatın GSMH'ya oranı Gümrük Birliği öncesi %8.57, Gümrük Birliği sonrası %11.19'dur. İthalat ile ilgili oranlara baktığımızda ise Gümrük Birliği öncesi için %13.58 ve Gümrük Birliği sonrası için %19.94 olmuştur.(13)

Dış ticaret açığının GSMH'ya oranı açısından, Gümrük Birliği öncesi -%5.02 olan bu oran Gümrük Birliği sonrası -%8.75 olarak değişmiştir.(14) Yani dış ticaret açığı artmıştır. Dolar değeri olarak bu açık 0.81 milyar dolardan 1.71 milyar dolara yükselerek 0.90 milyar USD'lık bir artış göstermiştir. Bu durum Gümrük Birliği'nin ithalat üzerindeki arttırıcı etkisinin ihracat üzerindeki arttırıcı etkisinden daha fazla olduğunun göstergesidir.

İhracatın ithalatı karşılama oranlan da yukarıda ortaya çıkan sonucu destekler niteliktedir. Gümrük Birliği Öncesi % 64.86 olan ihracatın ithalatı karşılama oranı Gümrük Birliği sonrası % 59.02 düzeyine düşmüştür. Bu rakam NAFTA'ya yönelik ihracat artışları ve Rusya Federasyonu ile hem ihracat ve hem de ithalattaki artışları da kapsamaktadır. Şayet, bu iki gelişme dikkate alınacak olursa ihracatın ithalatı karşılama oranı daha da düşecektir.

4. Gümrük Birliğinin Ticaret Yapılan Ülkeler Bakımından Etkileri

Tablo 4: GB öncesi ve sonrası bölgeler bazında İhracat

Bölge

GB Öncesi Ortalama İhracat (000 $)

GB Sonrası Ortalama İhracat (000$)

Değişim %

NAFTA

98385

215233

119

İngiltere

67770

142917

111

Fransa

65293

117526

80

Rusya

57957

97786

69

İtalya

86186

137380

59

Almanya

286869

442701

49

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

Tablo 5: GB öncesi ve sonrası bölgeler bazında İthalat

Bölge

GB Öncesi Ortalama İthalat (000 $)

GB Sonrası Ortalama İthalat (000 $)

% Değişim

Fransa

119870

251041

109

Rusya

103612

216985

109

ingiltere

102855

208416

103

İtalya

170493

337668

98

Almanya

314446

585916

86

NAFTA

239714

337177

41

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

Bu tablolardan çıkarılabilecek sonuçlar şunlardır :

- En çok ticaret yaptığımız ülkeler arasında yer alan ve Avrupa Birliği'nin en önemli ülkelerinden biri olan Almanya ile olan ticaretimiz Gümrük Birliği sonrası diğer bölgelere göre göreceli olarak azalmıştır. Oysa teorideki gümrük birliklerinin ticaret yaratma etkisine dayanarak Almanya ile olan ilişkilerimizin kuvvetlenmesi beklenirdi.

- NAFTA ülkeleri ile olan ilişkimize baktığımızda bölgeye olan ihracatımızın GB sonrası artmış olduğu görülmektedir. Dış ticaret üzerindeki bu olumlu etkinin Avrupa ülkelerinden değil de NAFTA ülkelerinden gelmiş olması şaşırtıcıdır.

- Avrupa ile olan ticaretimize genel olarak baktığımızda ise GB sonrası ithalatın artış yönünde etkilendiği görülürken ihracatın azalmış olduğunu görmekteyiz. Bu durum dış ticaret açısından GB sonrası AB ülkeleri yapılan ticaretin olumsuz etkilerinin olduğunu göstermektedir.

Tablo 6:Türkiyenin Dış Ticareti ve ABnin Payı

Avrupa Birliği Milyon$

Avrupa Birliğinin Payı (%)

İhracat

İthalat

Hacim

Açık

İhracat

İthalat

Hacim

1968

226

393

619

167

45,4

51,4

49,1

1971

329

582

911

253

48,7

49,7

49,3

1972

428

851

1279

423

48,4

54,5

52,2

1974

761

1748

2509

987

49,7

46,3

47,2

1980

1300

2360

3660

1060

44,7

29,8

33,8

1985

3204

3895

7099

691

40,3

34,3

36,7

1993

7,289

10,950

18,239

3,661

47,5

37,2

40,7

1994

8,269

10,279

18,548

2,010

45,6

44,2

44,8

1995

11,078

16,760

27,938

5,782

51,2

47,2

48,7

1996

11,548

23,138

34,686

11,590

49,7

53,0

51,9

1997

12,248

24,870

37,118

12,622

46,6

51,2

49,6

1998

13,498

24,075

37,573

10,577

50,0

52,4

51,5

1999

14,333

21,419

35,752

7,086

53,9

52,6

53,1

2000

14,352

26,388

40,740

12,036

52,2

48,7

49,9

2001

16,118

18,280

34,398

2.162

51,4

44,2

47,3

Kaynak : İktisadi Kalkınma Vakfı : GümrükBirliğinin Türkiye Ekonomisi Üzerine Etkileri, Ankara, İKV Yayınları, 2000

Türkiyenin dış ticareti içerisinde ABnin payını 1995 yılına kadar olan dönem ve 1995 sonrası dönem olarak değerlendirdiğimizde ilk dönemde %45 seviyelerinde olan bu payın ikinci dönemde %50 seviyelerinde gerçekleştiğini görmekteyiz. Ancak GBden sonra beklendiği gibi saptırıcı bir etki gerçekleşmemiştir.

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

Buradan çıkarılan sonuç da hizmet, makine ve ulaştırma malzemeleri, ağaç ürünleri ve mobilya, kağıt ve metal ürünler gibi sektörlerin GBden olumlu etkilendiği, diğer sektörlerin ise olumsuz etkilendiğidir. Özellikle tekstil sektöründe ithalatın beklenenden fazla artmış olması görece olarak üstün olduğumuz bir sektör olması bakımından dikkat çekicidir. Tekstil sektörü GB sonrası süreçte ithalatı en çok artan 4.sektör olmuştur. Bununla birlikte ihracat artışı sınırlı olarak gerçekleşmiştir. Bunun sonucunda ihracatın ithalatı karşılama oranı düşmüştür.

Tablo 8: 15 Sektör için' Gümrük Birliği Öncesi ve Sonrası İthalat Miktarı Ortalamaları ve Yüzde Değişim

Sektör

GB Öncesi Ortalama İthalat (000 S)

GB Sonrası Ortalama İthalat (000 S)

Değişim %

Ağaç Ürünleri İmalatı ve Mobilya

5540

20919

278

Muhtelif imalat Ürünleri

4184

14461

246

Diğer Gıda Maddeleri

13608

36666

171

Tekstil ve Giyim

74487

196221

163

Kağıt

28126

61962

120

Hizmet

35945

185421

116

Makine ve Ulaştırma Malzemeleri

675588

1436642

113

Dericilik

14483

30074

108 -

Kimyasal ve Plastik Ürünler

289108

563117

95

Metal Ürünler

32325

60746

88

Metal Olmayan Mineral Üretimi

19236

33580

75

Enerji

330755

541082

64

Demir ve Çelik

163738

245735

50

Gıda

94495

126407

34

Gübre ve Maden

76134

95360

25

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

6. Diğer Ekonomik Etkiler

Tablo 9 : Türkiyenin Dış Ticaretinin Ülke Gruplarına Göre Dağılımı (milyon USD)

1993

1994

1995

1996

1997

1998

1999

2000

İhracat

15 348

18 105

21 636

23 224

26 261

26 974

26 589

27 485

AB

7 599

8 635

11 078

11 549

12 248

13 498

14 349

14 401

D.OECD

608

686

841

784

750

701

719

800

Türk Cum.

605

559

742

958

1 136

1 078

822

816

O. Doğu

1 989

2 108

2 132

2 245

2 382

2 189

2 204

2 157

K. Afrika

597

725

900

985

980

1 502

1 344

1 072

D.Ülkeler

2 656

3 498

4 031

4 610

6 180

5 226

4 162

4 629

İthalat

29 429

23 270

35 708

43 627

48 559

45 921

40 687

54 150

AB

13 875

10 915

16 861

23 138

24 870

24 075

21 417

26 456

D.OECD

2 852

1 705

2 547

2 851

3 969

3 936

2 679

3 601

Türk Cum.

344

320

301

329

408

456

464

635

O. Doğu

2 799

2 530

2 687

3 243

2 726

1 943

1 987

3 105

K. Afrika

381

629

1 142

1 618

1 813

1 493

1 404

2 251

D.Ülkeler

4 793

3 628

7 176

7 345

8 797

8 557

8 506

12 757

Kaynak : İktisadi Kalkınma Vakfı : GümrükBirliğinin Türkiye Ekonomisi Üzerine Etkileri, Ankara, İKV Yayınları, 2000

Genel olarak ülkelerin Türkiyenin dış ticaretinden aldığı paya baktığımızda herhangi bir ülke lehine ya da aleyhine bir sapma olmadığı görülmektedir.

Bunlar yanında diğer ekonomik sonuçlar da şöyle sıralanabilir:

1 - Dış ticaret açığımızın GSMH'ye oranı Gümrük Birliği öncesi -% 5.02 iken bu oran Gümrük Birliği sonrası -%8.75'e çıkmıştır.

2 - Reel faizlerin 1991-1995 dönemi için yıllık ortalaması yüzde %3.59'dur. 1996-2001 donemi için ise %16.05'dir. Yani reel faizlerde Gümrük Birliği'nden sonra 12.46 puan artış görülmektedir.

Tablo 10 : Bütçe Verileri İçin Gümrük Birliği Öncesi ve Sonrası Ortalamalar ve Yüzde Değişim

GB Öncesi Ortalama

GB Sonrası Ortalama

% Değişim

Faiz Dışı Bütçe Dengesi

6.00

19.98

233

Bütçe Dengesi

-13.24

-38.78

193

Harcamalar

76.51

135.39

77

Vergi Dışı Gelirler

11.17

18.63

67

Vergi Gelirleri

49.41

76.32

55

Toplam Gelirler

63.27

96.61

53

TEFE (%)

79.06

68.43

-15.54

Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

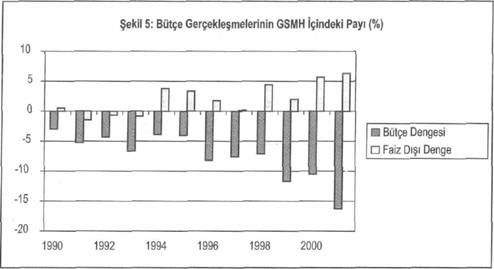

3 - Maastricht kriterlerine göre bir ülke için bütçe dengesindeki açığın üst sınırı Gayri Safi Hasıla'nın %3'ü olarak belirlenmiştir. Aşağıdaki şekle baktığımızda 1990 yılı hariç diğer bütün yıllar için Türkiye'nin bu sınırı asmış olduğunu görüyoruz. Ancak bundan daha çarpıcı olan ise Gümrük Birliği'ne giriş tarihimiz olan 1996 yılından itibaren bu sınırın çok fazla üzerine çıkmış olmamızdır, 1996 öncesi en fazla %6.66 oranı görülürken Gümrük Birliği sonrası bu oran %8.23gibi bir düzeye fırlamış 1999 ve 2000 yıllarında sırasıyla %11.69 ve %10.53 gibi olağanüstü yüksek değerlere ulaşmıştır. 2001 yılı bütçe hedefinde yer alan değerlere göre yapılan hesaplamadan çıkan oran ise %16.28 gibi rekor bir düzeydedir.

Ekonominin ve finansal piyasaların serbestleşmesi, mali kesime, reel sektöre ve borsaya aşırı kısa vadeli fon girişi iie tüketim harcamaları (Özellikle TL'nin aşırı değerlenmesi ile ithal ürün talebinin hızla yükselmesi) hızla uyarılmış, yatırım harcamalarının aynı hızda gelişememesi gibi nedenlerle konjonktürsel dalgalanmaların boyutu ve sıklığı artmış. Bu gelişmeler de belirsizliğin yükselmesine ve daha yüksek faiz oranlarını beraberinde getirmiştir.

Şekil 2: Bütçe Gerçekleşmesinin GSMH içindeki Payı Kaynak : Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

SONUÇ

Türkiye ile Avrupa Birliği arasında imzalanan Gümrük Birliği Antlaşması, iki taraf arasında gümrük duvarlarının kaldırılmasından öte daha çok siyasi sonuçları itibariyle önemli olan bir antlaşmadır.

Antlaşmanın imzalandığı tarih itibariyle zaten, katma protokol ile başlayan süreçte iki taraf arasında gümrükler önemli ölçüde indirilmiştir. Antlaşmada katma protokolden farklı olarak Türkiyenin dış ilişkilerini bağlayan siyasi maddeler yer almaktadır.

Genel olarak gümrük birliği teorisine göre GBye giden ülkeler birlik içi ticarette gümrük vergileri, miktar kısıtlamaları ve her türlü tahdidi kaldırmakta, uyumlu yasal düzenlemeler gerçekleştirilmekte ancak üçüncü ülkelere karşı OGT uyarınca korumacılık uygulanmaktadır. Türkiye ile AB arasındaki GB sürecinde ise Türkiye ile AB gümrük birliği antlaşması yapmamakta, Türkiye ABnin bünyesinde olan gümrük düzenlemelerine dahil olmaktadır, Türkiye GBye tam üye olarak değil ortak üye olarak gitmektedir ve 3.ülkelere karşı verilmiş olan veya verilecek tavizler Türk tarafının yetki ve kararı dışında oluşmaktadır.

Antlaşmanın sonuçları bu çerçevede değerlendirildiğinde Türkiyenin siyasi ve ekonomik olarak AB tarafından alınan kararlar doğrultusunda yönlendirilecek bir mekanizmaya dahil edildiği görülmektedir.

Türkiyenin ABye tam olarak üye olmayıp sadece GBye üye olması tek yanlı bağımlılık oluşmasına sebebiyet vermiş, antlaşmanın 16.maddesi ile 52-64 arası maddeleri Türkiyenin dış ilişkileri, çıkaracağı kanunları, ve AB dışındaki tüm dünya ile ilişkilerini ipotek altına almış ve Türkiye bu antlaşmaya göre GBni ilgilendiren tüm konularda ABnin çıkaracağı mevzuata uymak ve onun paralelinde kanunlar ve yönetmelikler çıkarmak zorunda kalmıştır.

Ekonomik etkileri bakımından değerlendirildiğinde ise Türkiyenin 1995 yılı sonrasında ithalat hacminin ihracata göre daha hızlı arttığı ve bunun dış ticaret açığını olumsuz etkilediği görülmektedir. Bu etkinin karşılaştırmalı olarak daha güçlü olduğumuz tekstil sektöründe de geçerli olması antlaşmadan beklenilen sonuçların elde edilemediğini gösteren önemli bir örnektir.

Dış ticarete etkileri yanında 1995 yılı ve sonrasında azalan vergi gelirleri ve yerine getirilmeyen mali yardımlar gibi nedenlerle de gümrük birliği antlaşmasının bütçeye olan etkileri de olumsuz olmuştur.

KAYNAKÇA

Avrasya Stratejik Araştırmalar Merkezi : Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002

Aydoğan, Metin : Avrupa Birliğinin Neresindeyiz, İzmir, Umay Yayınları, 2004

Çelebi, Havva Tunç : Gümrük Birlikleri Teorisi ve Türkiyenin Avrupa Birliği Gümrük Birliğine Girmesinin Türk Ekonomisi Üzerindeki Etkileri, İstanbul, İÜ İktisat Fakültesi Doktora Tezi, 1997

Dura, Cihan, Hayriye Atik : Avrupa Birliği Gümrük Birliği ve Türkiye, Ankara, Nobel Yayın Dağıtım, 2003

Manisalı, Erol : Gümrük Birliğinin Siyasal ve Ekonomik Bedeli, İstanbul, Bağlam Yayıncılık, 1995

Manisalı, Erol : Türkiye Avrupa İlişkililerinde Sessiz Darbe, İstanbul, Derin Yayınları, 2003

Manisalı, Erol : Kapitalizmin Temel İçgüdüsü, İstanbul, Derin Yayınları, 2004

Manisalı, Erol : Batı ve Türkiye, İstanbul, Derin Yayınları, 2003

İktisadi Kalkınma Vakfı : GümrükBirliğinin Türkiye Ekonomisi Üzerine Etkileri, Ankara, İKV Yayınları, 2000

Devlet İstatistik Enstitüsü : İstatistiki Veriler, (Çevrimçi) http//www.die.gov.tr, Aralık 2004

(1) Havva Tunç Çelebi, Gümrük Birlikleri Teorisi ve Türkiyenin Avrupa Birliği Gümrük Birliğine Girmesinin Türk Ekonomisi Üzerindeki Etkileri, İstanbul, İÜ İktisat Fakültesi Doktora Tezi, 1997, s.10.

(2)A.e., s.11.

(3) Erol Manisalı, Türkiye-Avrupa İlişkilerinde Sessiz Darbe, İstanbul, Derin Yayınları, 2003, s.25-26

(4)A.e., s.27.

(5) Çelebi, a.g.e., s.13

(6) Erol Manisalı, Gümrük Birliğinin Siyasal ve Ekonomik Bedeli, İstanbul, Bağlam Yayınları, 1995, s.55.

(11) Manisalı, Gümrük Birliğinin Siyasal ve Ekonomik Bedeli, s.75.

(12) Cihan Dura, Hayriye Atik, Avrupa Birliği Gümrük Birliği ve Türkiye, Ankara, Nobel Yayın Dağıtım, 2003, s.40

(13) Avrasya Stratejik Araştırmalar Merkezi, Gümrük Birliğinin Türk Ekonomisi ve Bütçesine Etkilerinin Analizi, Ankara, 2002, s.50

(14)A.e., s.51

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

İzinsiz Gösteri'de yayımlanan yazılar ve görselller izin alınmadan ya da kaynak gösterilmeden kullanılamaz